厦门上班族债务重组是指个人在面临较高债务压力时,通过一系列策略和方法,对现有债务结构进行调整和优化,以达到降低偿债成本、提高还款效率、减轻财务压力的目的。

厦门白领公积金债务优化,涉及到个人资质分析、债务分析、重组方案、还款计划制定等多个环节,旨在为个人创造更加稳健和可持续的财务环境。

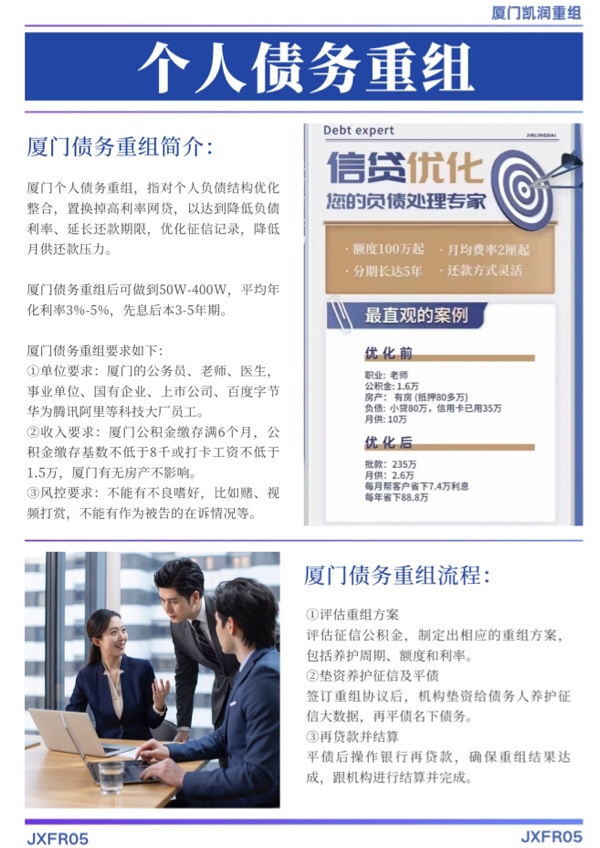

厦门上班族债务重组案例分析:

白领林先生是在厦门一家国企单位上班,公积金基数1.82w,打卡工资1.5w,现单位工作了5年多,工作稳定生活不错。但前两年由于和亲属一起投资外贸项目,花了很多钱。当时,对项目盲目乐观,还办了很多贷款来投资,但项目收益迟迟没有效果。他的个人资金链也断了,前期用于投资的贷款,每月就要还4万多,远远超过个人工资收入。为了不逾期还款,他只能以贷养贷,办了很多信用卡和网贷,想等项目收益好转,但外贸始终没有起色,自己债务也越积越多,直到征信大数据也差到不能再贷。此时,他的总负债已经有105w之多,月供达7万多,很多小额的网贷和信用卡更让他月供还款焦虑不已。

后来通过朋友了解到凯润的债务重组,比较适合解决他的债务问题,通过垫资养护征信和平债,后期帮他从银行贷出200万出来,平均年化利率4%左右,多数为3年期先息后本,月供才1.6w左右。极大降低了他的还款压力,为还清债务争取到更多的时间。重组后,他也松了一口气,逐步理清工作思路,回到正常轨道上来。

根据厦门白领债务重组案例,总结了负债债务重组的流程、方案、要求如下参考:

详情请咨询王经理:132-4280-0092(号码同微信),公司地址:厦门思明区展鸿路附近

一、个人资质及债务评估:

这一步骤至关重要,因为它涉及到对个人债务的梳理和分析。厦门上班的债务人需要详细列出所有的债务,包括个人信用贷款、信用卡欠款、个人借款等,并评估每笔债务的利率、期限、还款金额等关键信息。通过债务评估,债务人可以了解自己的债务状况,为后续的重组方案奠定基础。评估个人资质,包括公积金缴存单位、公积金缴存基数、全日制学历、名下资产等,个人资质决定了后期从银行贷款的方案。

二、制定重组方案是债务重组的核心环节。

根据个人资质和债务评估结果,厦门债务人需要制定一个可行的债务重组方案。这个方案应明确重组的目标、措施和时间表,确保债务人的还款能力得到合理安排。在制定方案时,债务人需要充分考虑自己的经济状况、收入来源以及未来的还款能力,确保重组计划既符合债权人的要求,又能满足自己的实际需求。

厦门债务重组方案内容具体包括额度、利率、养护周期等,一般性方案如下:

重组后银行贷款额度是50万-500万;优化后银行利率是3%-5%,还款为3-5年先息后本;征信大数据养护周期为2-10个月,近期3个月内查询越多,养护周期就需要越久。

三、签订正式的债务重组协议。

这份协议是债务重组的法律依据,它明确了双方的权利和义务,包括还款金额、还款期限、利率调整等关键条款。在签订协议前,厦门上班的债务人应仔细阅读协议内容,确保自己充分理解并同意其中的各项条款。债务人可以获得垫资还款月供负债和清零负债,但注意养护征信期间,一定不能逾期还款,不能擅自乱点贷款导致重组方案功亏一篑。

在协议签订后,厦门上班的债务人需要按照协议约定履行还款义务。这包括按时还款、调整还款计划以及配合债权人的监督和管理。在还款过程中,债务人需要保持与债权人的良好沟通,及时报告自己的还款情况和遇到的问题。如果出现无法按时还款的情况,债务人应主动与重组公司协商解决方案,避免产生更大的违约风险。

此外,厦门上班族债务重组需要满足以下要求,才能签约:

工作单位是厦门的公务员、老师、医生,事业单位、国有企业员工(比如金融、能源、电信、邮政、烟草、通讯、交通行业的单位),科技公司、上市公司员工,个人公积金基数超过6千,缴存时间满10个月。这类人群单位较好、工作稳定、收入在当地中等以上水平,风险较低,优化征信后可从银行申请贷款置换原有负债。

四、养护征信大数据,平债及银行再贷。

厦门债务人根据负债重组方案,养护几个人征信大数据,凯润垫资一次性结清所有债务。然后,再用干净征信从银行获得更好的贷款来置换原有债务。这个步骤至关重要,决定债务重组方案成功与否,所以必须要按照先后顺序来操作,细节很重要。完成再贷后进入结算环节,完成结算,债务重组整个流程就结束了。

综上所述,厦门白领债务重组是一个复杂而繁琐的过程,它涉及到多个环节和细节。通过债务评估、制定重组计划、与重组公司协商、签订协议以及履行还款义务等步骤,债务人可以逐步减轻债务负担,恢复财务健康。在整个过程中,债务人需要保持积极的心态和坚定的信念,相信自己能够克服困难,实现财务健康正常运转。

同时,厦门债务人还需要根据自身实际情况,采取合适的措施和策略,合理规划还款计划,增加收入来源,削减非必要开支,实现降低债务压力,提高财务健康水平的目标。